Transformar o 13º salário em cripto parece simples, mas entender os custos reais do 13º salário em cripto é o que separa decisão consciente de impulso.

Neste guia, eu mostro como transformar o 13º salário em cripto, analisando os custos reais da rota Brasil para wallet Phantom, com dinheiro real, tempo real e prova real.

O 13º salário é um dinheiro que não estava no orçamento mensal. Justamente por isso, ele carrega um poder enorme quando tratado como reserva de caixa de oportunidade, e não como renda para consumo imediato. Em vez de gastar ou deixar parado, usei parte desse valor para estudar o caminho do dinheiro, entender taxas, tempo, intermediários e onde, de fato, o sistema financeiro moderno cobra caro — e onde ele é surpreendentemente eficiente.

Este artigo não é sobre “ficar rico com cripto”.

É sobre entender custos, preservar opcionalidade e construir uma reserva inteligente que permite agir quando surgem oportunidades reais, seja para investir, proteger patrimônio ou simplesmente não depender de pressa no futuro.

Ao longo do texto, você verá:

- a rota completa do dinheiro, do Brasil até a autocustódia

- onde surgem os custos invisíveis

- por que a blockchain não é o vilão das taxas

- e como usar uma reserva extra para aprender sem colocar seu equilíbrio financeiro em risco

Tudo com prints, dados verificáveis e sem atalhos.

Custo deste passo (Pix Brasil → corretora): neste passo a passo para transformar o 13º salário em cripto, o custo direto costuma ser zero quando o Pix é feito como pessoa física dentro do horário normal e a instituição não cobra tarifa de transferência — ou seja, R$ 0 de taxa bancária no envio. O que você precisa vigiar aqui não é “taxa de rede”, ainda não existe blockchain nessa etapa; o que existe é o risco de custo invisível aparecer depois, na conversão para USDC (spread) ou em eventuais limitações do banco/corretora. Por isso, no nosso tutorial real, eu trato o Pix como o “portão de entrada” barato: ele traz velocidade e previsibilidade, e deixa a conta mais limpa para medir os custos de verdade nas próximas etapas (conversão e saque para a Phantom).

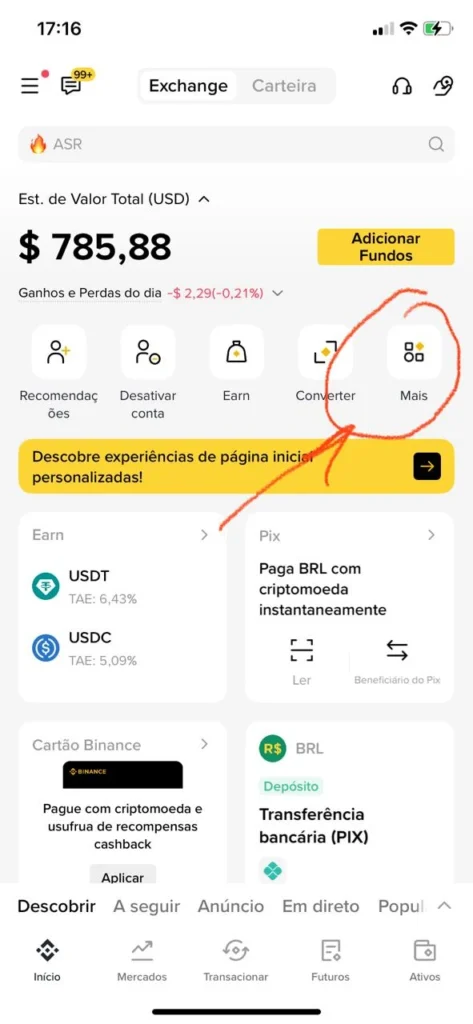

Passo a passo no app da Binance (onde começa o controle de custos):

Após abrir o aplicativo da Binance, o caminho mais simples é tocar em “Mais” (ícone destacado no print) e selecionar Depósito → Transferência bancária (PIX). Esse fluxo é importante porque mantém o dinheiro ainda em reais (BRL), sem conversão prematura e sem custo direto de taxa nesse momento. Aqui, o objetivo não é comprar cripto rapidamente, mas posicionar o capital corretamente dentro da exchange para decidir com calma a próxima etapa. Usar o Pix nesse ponto preserva a eficiência do sistema bancário brasileiro — rápido, previsível e gratuito — e evita custos desnecessários antes da conversão para USDC, que é onde o spread passa a existir de fato.

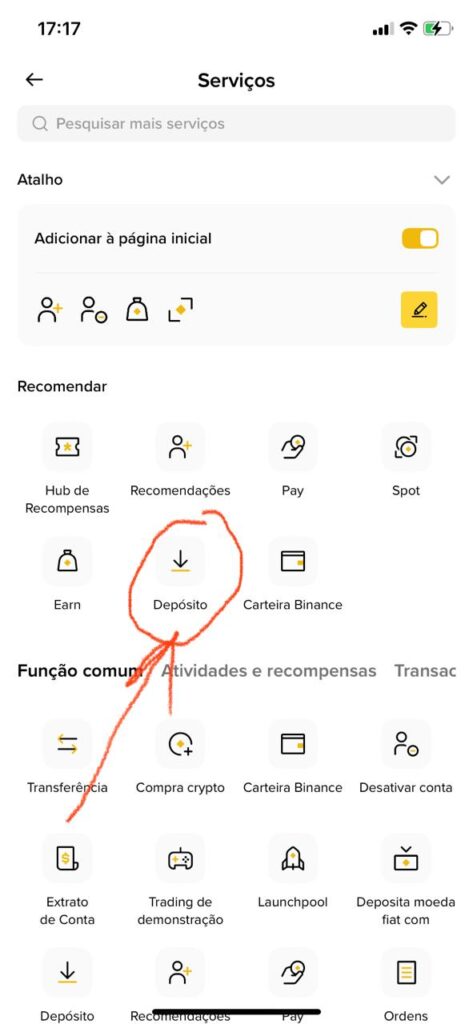

Passo a passo: acessar o depósito e definir o valor com intenção

Ao entrar no menu Depósito (destacado no print), o aplicativo da Binance permite que você escolha a moeda fiduciária (BRL) e digite exatamente o valor desejado para iniciar a operação. Aqui, não existe taxa de rede nem conversão automática — você ainda está apenas movimentando reais dentro do sistema bancário integrado à corretora. Esse passo é fundamental porque força uma decisão intencional: definir quanto do 13º salário será usado para aprendizado e organização financeira, sem misturar esse valor com gastos do dia a dia. Ao inserir o valor manualmente, você cria uma reserva de caixa consciente, separada, mensurável e fácil de acompanhar nas próximas etapas da rota.

Passo a passo: gerar o Pix e executar o pagamento com custo zero

Nesta tela, a Binance cria uma ordem de depósito via Pix no valor exato definido anteriormente. O aplicativo gera um código Pix único, vinculado ao seu CPF, e deixa claro um ponto importante: apenas contas bancárias no mesmo CPF podem concluir esse pagamento. Aqui acontece algo poderoso e muitas vezes ignorado — não há taxa, não há spread oculto e não existe intermediário financeiro tradicional cobrando pela transferência. É dinheiro saindo do seu banco no Brasil e chegando, em segundos, dentro do ambiente cripto. Ao copiar o código Pix e pagar pelo app do seu banco, você transforma parte do 13º salário em reserva líquida pronta para ação, sem desgaste operacional, sem espera e sem custo adicional. Esse é o primeiro grande contraste com sistemas tradicionais: rapidez, rastreabilidade e eficiência real.

Pix confirmado, saldo creditado em reais e conversão imediata para USDC dentro da Binance. Em poucos segundos, o 13º salário deixa o sistema bancário tradicional e se transforma em dólar digital, pronto para seguir para a wallet em autocustódia, com custo baixo, rastreável e sem intermediários desnecessários.

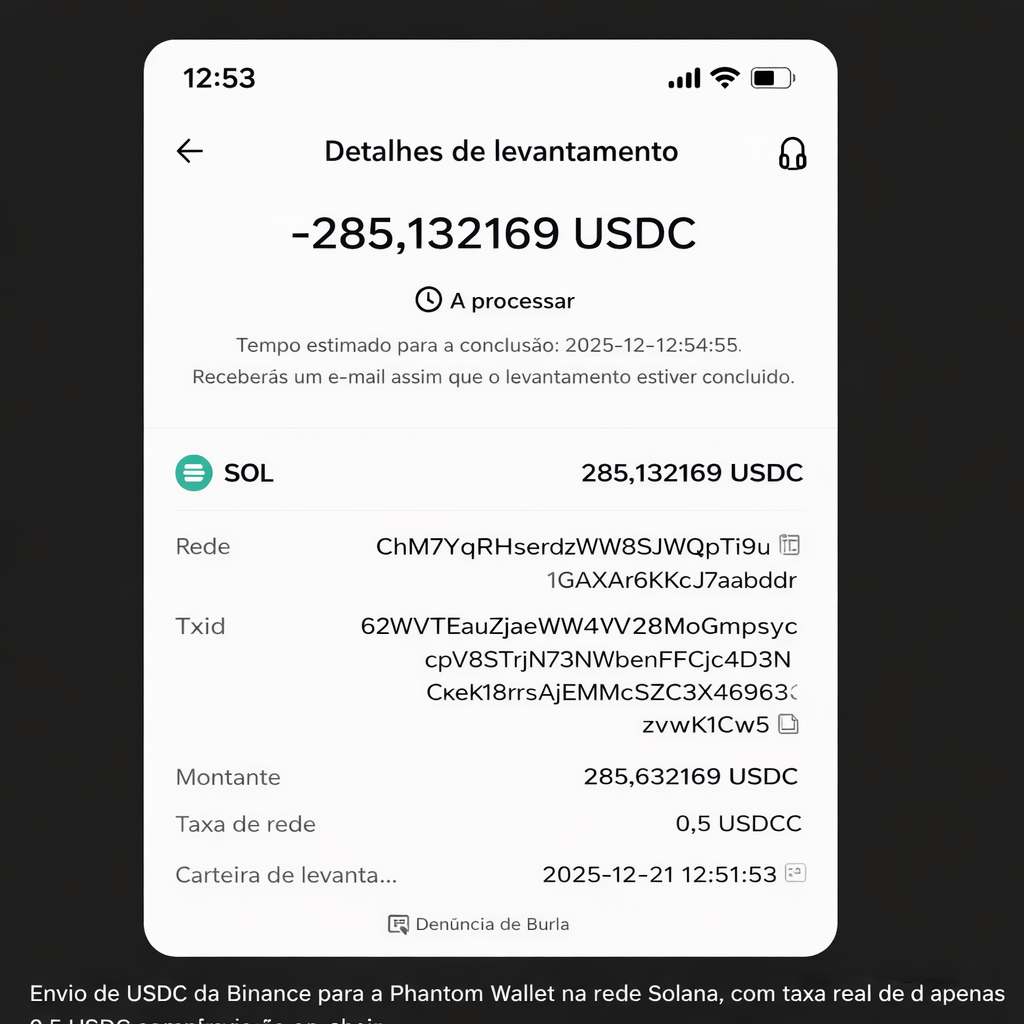

Tempo total da rota (PIX → Binance → Phantom)

Aqui acontece o ponto-chave da rota: a saída da corretora para a autocustódia. Após converter o PIX em USDC, o envio foi feito da Binance direto para a Phantom Wallet na rede Solana. O custo real da transferência foi de apenas 0,5 USDC, com confirmação em poucos minutos e registro público no explorador on-chain. É nesse momento que o dinheiro deixa o sistema custodial, elimina intermediários e passa a ficar sob controle total da wallet, mostrando na prática como transformar o 13º salário em cripto pode ser barato, rápido e verificável.

Aqui o ciclo se fecha. Após o envio da corretora, o USDC chegou à Phantom Wallet em poucos minutos, com status confirmado e registro público na blockchain Solana. O tempo entre o clique de envio e o recebimento efetivo foi mínimo, evidenciando a eficiência operacional da rede e o ganho real da autocustódia: dinheiro disponível rapidamente, sob controle direto do usuário, sem intermediários e com prova criptográfica pública do recebimento.

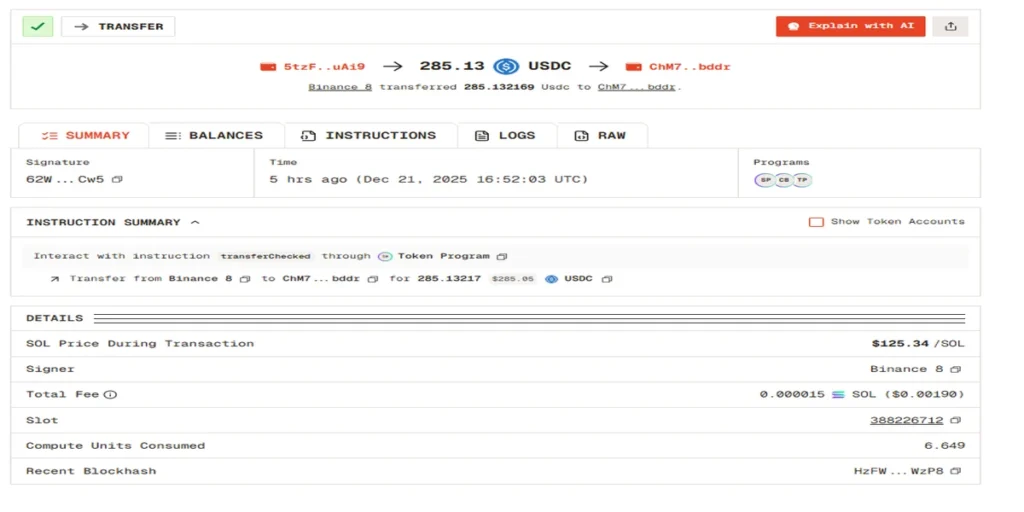

Transparência e segurança on-chain: o hash da transação como prova pública

Aqui entra o ponto que separa opinião de fato verificável. Cada envio de USDC deixa um rastro público e imutável na blockchain Solana, identificado por um hash de transação único. Esse hash funciona como um recibo criptográfico: qualquer pessoa pode abrir o explorador on-chain, conferir o valor exato transferido, a origem (Binance), o destino (wallet Phantom), a taxa real paga — da ordem de frações de centavo em SOL — e o horário preciso de confirmação. Não existe “confia em mim”: a segurança vem da transparência. Uma vez registrada, a transação não pode ser alterada, apagada ou manipulada, eliminando disputas, intermediários e incertezas. É assim que autocustódia se traduz em proteção real do patrimônio: controle direto do usuário com prova pública matemática de que o dinheiro chegou, quando chegou e quanto custou.

TABELA – RESUMO

Resumo da rota on-chain

| Etapa | Valor (BRL) | Valor (USD) | Custo direto | Tempo médio | Observação |

|---|---|---|---|---|---|

| Dinheiro extra disponível | R$ 1.600 | ~US$ 285,63 | — | — | Capital fora do orçamento mensal |

| Conversão BRL → USDC | R$ 1.600 | USDC 285,63 | R$ 0 | Instantâneo | Conversão direta via corretora |

| Envio para wallet (Solana) | — | USDC 285,13 | USDC 0,50 | Minutos | Taxa on-chain |

| Capital em autocustódia | — | USDC 285,13 | ~0,17% | < 10 min | Prova pública via hash |

💡 Custo total da aplicação on-chain:

≈ 0,17% do capital movimentado

COMPARATIVO – BANCO vs ON-CHAIN

Se fosse via sistema bancário tradicional (Swift)

| Método | Custo estimado | Tempo | Transparência |

|---|---|---|---|

| Transferência internacional (Swift) | R$ 150 a R$ 400 | 1–3 dias | Baixa |

| Spread cambial oculto | 1,5% a 4% | Embutido | Não auditável |

| Rastreamento | — | — | Inexistente |

Conclusão:

No sistema tradicional, o custo é maior, difuso e invisível.

No on-chain, o custo é baixo, explícito e verificável.

Anatomia real da rota Brasil → Phantom

Rota cripto (PIX → Binance → Phantom)

| Etapa | Valor em BRL | Valor em USD | Custo direto | % sobre o valor |

|---|---|---|---|---|

| PIX Banco → Binance | R$ 1.600,00 | ≈ US$ 285,63 | R$ 0 | 0,00% |

| Conversão BRL → USDC | R$ 1.600,00 | US$ 285,63 | Spread implícito* | ~0,3% a 0,6% |

| Saque Binance → Phantom (Solana) | — | 0,5 USDC | US$ 0,50 | 0,17% |

| Confirmação on-chain | — | — | US$ 0 | 0,00% |

| Custo total estimado | — | — | ≈ US$ 1,30 | ≈ 0,45% |

* O spread varia conforme liquidez e momento do mercado.

📌 Resultado final:

De R$ 1.600,00, chegaram US$ 285,13 líquidos na Phantom Wallet, em 2 minutos, com prova pública on-chain.

🏦 Comparação direta — Sistema tradicional (SWIFT)

Simulação conservadora de envio internacional via banco

| Item | Valor típico |

|---|---|

| Tarifa de envio internacional | US$ 30 a US$ 60 |

| Spread cambial bancário | 3% a 6% |

| Taxa banco intermediário | US$ 10 a US$ 25 |

| Taxa banco recebedor | US$ 10 a US$ 20 |

| Custo total estimado | US$ 60 a US$ 120 |

| % sobre US$ 285 | 21% a 42% |

| Tempo médio | 2 a 5 dias úteis |

| Transparência | Baixa |

| Prova pública | Não existe |

🏦mais de eficiência operacional.

📌 Insight

A blockchain não é cara.

Caro é não saber por onde o dinheiro passa.

📌 Conclusão direta:

Transformar parte do 13º salário em cripto, quando feito com rota eficiente, não é caro. O custo relevante não está na blockchain, mas antes dela — nos spreads, escolhas de rede e intermediários.

FAQ — 20 perguntas que as pessoas realmente têm

1. Transformar o 13º salário em cripto é seguro?

Sim, desde que você use corretoras conhecidas, redes confiáveis e faça a retirada para autocustódia.

2. Qual o maior custo nessa rota?

O maior custo está no spread de conversão BRL → USDC, não na blockchain.

3. A taxa de 0,5 USDC é fixa?

Não. É uma taxa praticada pela corretora para saques na rede Solana, que costuma ser baixa.

4. Por que usar USDC e não Bitcoin direto?

USDC elimina volatilidade durante a movimentação e facilita a leitura real de custos.

5. Quanto tempo leva do PIX até a Phantom?

Normalmente menos de 10 minutos, considerando todas as etapas.

6. O PIX tem taxa para esse tipo de operação?

Não. O PIX é gratuito para depósitos em corretoras no Brasil.

7. A Phantom Wallet cobra alguma taxa?

Não para receber. Apenas a rede Solana cobra taxas mínimas, geralmente centavos.

Aplicação inteligente de dinheiro extra (on-chain)

Aplicar dinheiro extra com inteligência não é sobre apostar.

É sobre custo, controle e tempo.

Neste artigo, você viu na prática como um valor fora do orçamento mensal pode sair do sistema bancário tradicional, passar por uma corretora e chegar à autocustódia com taxa mínima, tempo mensurável e prova on-chain.

Esse é só um recorte de algo maior: entender qual rota usar em cada cenário.

👉 Quer comparar essa rota com banco, PIX indireto, cartão internacional e outras blockchains?

Então continue no artigo pilar onde eu destrincho todas as opções com números reais:

🔗 Como mandar R$ 10.000 para o Brasil em 2026: banco vs cripto vs PIX (custos reais e melhor rota)

👉 https://damadefi.com/mandar-r-10000-brasil-2026-banco-vs-cripto-vs-pix/

💡 Dica DamaDeFi:

Dinheiro extra bem aplicado não precisa render agora.

Ele precisa estar pronto quando a oportunidade aparecer.

8. O que é autocustódia na prática?

É quando só você controla as chaves da wallet. Nem corretora nem governo podem mover seus fundos.

9. Existe risco de perder o dinheiro no caminho?

O risco é operacional: errar rede ou endereço. Por isso, atenção máxima nessa etapa.

10. O hash da transação realmente prova o envio?

Sim. O hash é um registro público, imutável e auditável por qualquer pessoa.

11. Posso usar esse método para valores maiores?

Sim. A lógica é a mesma para R$ 1.000 ou R$ 100.000.

12. É melhor fazer tudo de uma vez ou em partes?

Para iniciantes, em partes. Aprendizado com risco controlado.

13. Preciso declarar esse movimento?

Depende do valor e da legislação vigente. Movimentar não é o mesmo que vender.

14. Isso é investimento ou reserva?

Inicialmente, é reserva estratégica. O investimento vem depois.

15. Posso voltar esse dinheiro para o Brasil depois?

Sim, fazendo o caminho inverso via corretora e PIX.

Aplicação inteligente de dinheiro extra (on-chain)

Aplicar dinheiro extra com inteligência não é sobre apostar.

É sobre custo, controle e tempo.

Neste artigo, você viu na prática como um valor fora do orçamento mensal pode sair do sistema bancário tradicional, passar por uma corretora e chegar à autocustódia com taxa mínima, tempo mensurável e prova on-chain.

Esse é só um recorte de algo maior: entender qual rota usar em cada cenário.

👉 Quer comparar essa rota com banco, PIX indireto, cartão internacional e outras blockchains?

Então continue no artigo pilar onde eu destrincho todas as opções com números reais:

🔗 Como mandar R$ 10.000 para o Brasil em 2026: banco vs cripto vs PIX (custos reais e melhor rota)

👉 https://damadefi.com/mandar-r-10000-brasil-2026-banco-vs-cripto-vs-pix/

💡 Dica DamaDeFi:

Dinheiro extra bem aplicado não precisa render agora.

Ele precisa estar pronto quando a oportunidade aparecer.

16. A rede Solana é confiável?

Sim, especialmente para transferências rápidas e baratas.

17. Por que não usar banco tradicional?

Porque bancos são lentos, caros e não oferecem autocustódia.

18. Esse processo funciona fora do 13º salário?

Sim. O 13º é apenas um excelente exemplo de caixa extra.

19. Dá para automatizar esse tipo de estratégia?

Sim, mas primeiro é essencial entender o processo manualmente.

20. Qual o maior aprendizado dessa rota?

Que blockchain não é o vilão das taxas — ela é a parte mais eficiente do sistema.

Provérbios 3:13-14

“Bem-aventurado o homem que acha sabedoria, e o homem que adquire conhecimento;

porque melhor é o lucro que ela dá do que o da prata, e melhor a sua renda do que o ouro mais fino.”

Ótimo artigo sobre a jornada do 13º salário para cripto! Fiquei especialmente interessado na comparação entre taxas bancárias tradicionais e a eficiência das redes blockchain. Isso me fez pensar: como essa rota se compararia se usássemos outras corretoras além da Binance? Por exemplo, vi uma análise interessante sobre taxas e funcionalidades da Binance em https://kriptokaptan.com/binance-kripto-para-birimine-genel-bakis/ – será que outras plataformas oferecem condições ainda melhores para esse tipo de operação? Gostaria muito de saber se alguém já testou alternativas!