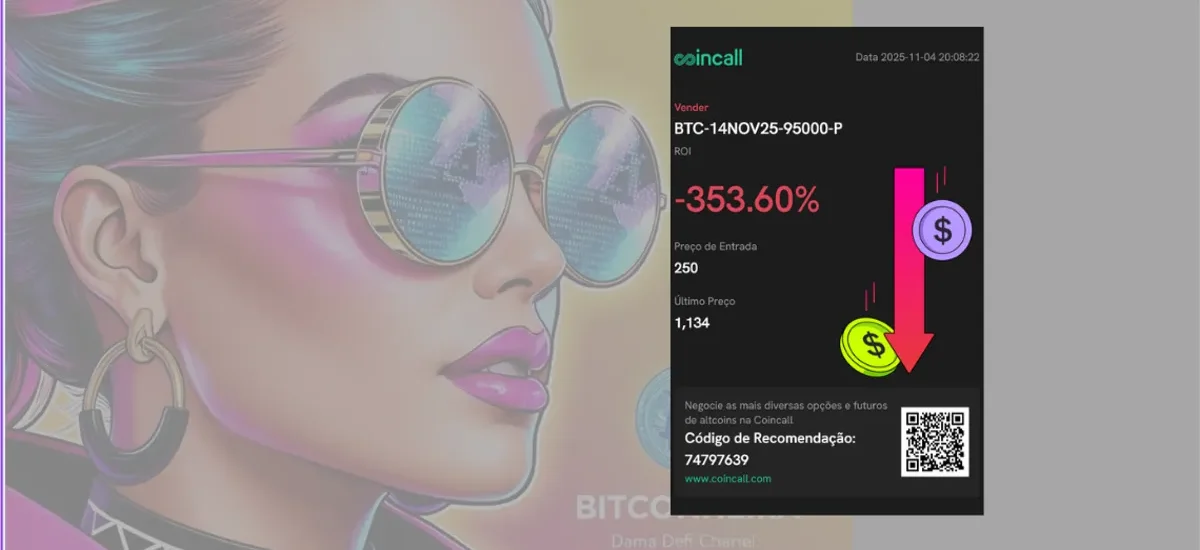

Exemplo real usado aqui

PUT vendida: BTC-14NOV25-95000-P

Entrada: preço 250 (USDT por 1 BTC)

Tamanho do contrato: 0,05 BTC (5 lotes de 0,01)

Prêmio recebido: 250 × 0,05 = 12,50 USDT

Último preço: 1.134 → P/L não realizado ≈ –45 USDT (marcação a mercado)

O básico (para leigos mesmo)

O que é vender (lançar) uma PUT?

Você recebe um prêmio agora em troca do compromisso de indenizar quem comprou a PUT se o BTC ficar abaixo do strike (no seu caso, 95.000) no vencimento.

Como liquida na Coincall?

- As opções de BTC na Coincall são europeias e liquidadas em dinheiro (cash-settled).

- No vencimento, a bolsa calcula o valor intrínseco:

max(0, Strike – Preço de referência). - Você não “compra BTC no strike” nem recebe/entrega BTC físico.

- A diferença é debitada/créditada da sua conta em USDT (em Deribit a liquidação é em BTC/ETH, mas também não há entrega física).

Resumo prático: se for exercida, você paga dinheiro, não vira dono de BTC. Se quiser “ser forçada a comprar BTC”, isso é outro produto (ex.: cash-secured put com ordem spot vinculada/automatizada — lógica de carteira, não da bolsa).

Por que apareceu ROI –353%?

O ROI mostrado no card da Coincall compara o prêmio que você recebeu com a marcação a mercado atual da opção.

- Recebido:

+12,50 USDT - Preço hoje: 1.134 (por 1 BTC) → valor da sua posição =

1.134 × 0,05 = 56,70 USDT - P/L não realizado:

12,50 – 56,70 ≈ –44,2 USDT(~–353% do prêmio)

Não é –353% do seu capital total; é uma relação “torta” porque o denominador é pequeno (o prêmio). É um sinal de risco-recompensa assimétrica da estratégia: você ganha pouco e pode perder muito se o mercado afundar.

Por que o P/L atual é de –US$ 44,82, mesmo faltando 10 dias para o vencimento

Hoje, o preço da sua PUT (BTC-14NOV25-95000-P) subiu de 250 → 1 113, o que representa um encarecimento de +345% na cotação da opção.

Isso não quer dizer que o BTC caiu fortemente — significa que o mercado aumentou o preço do seguro, isto é, a volatilidade implícita (IV) subiu e o tempo restante ainda tem valor.

Na prática:

- você vendeu tempo e volatilidade;

- o mercado comprou medo e proteção.

Esse valor extra que ainda existe — mesmo se o BTC estiver acima de 95 000 USDT — é chamado de valor extrínseco, e ele só desaparece com o tempo.

É aí que entra o Theta.

⏳ O poder do Theta (o “salário do tempo”)

O Theta mede quanto a opção perde de valor a cada dia que passa, tudo o mais constante.

Nas suas gregas, a PUT mostra um Theta ≈ +7 por BTC.

Como você tem 0,05 BTC, o Theta diário do seu contrato é: 7×0,05=0,35USDT/dia7 × 0,05 = 0,35 USDT/dia7×0,05=0,35USDT/dia

Isso significa que — se o preço e a volatilidade não mudarem — a cada 24 h a opção tende a desvalorizar cerca de US$ 0,35.

Parece pequeno, mas perto do vencimento o efeito acelera:

- a curva de perda de tempo é não linear;

- nos últimos 3 a 5 dias, o Theta “explode” (as opções literalmente derretem).

Então, mesmo que hoje o mark-to-market mostre –44 USDT, esse valor não é definitivo.

Se o BTC ficar acima do strike e a IV cair, a opção volta a valer quase zero e você mantém o prêmio inteiro (US$ 12,50).

💡 Resumo simples

- Por que está negativo agora?

Porque a volatilidade subiu e ainda há tempo até o vencimento — a opção está “gorda” de valor extrínseco. - Por que pode reverter?

Porque o Theta vai corroer esse valor diariamente; se o BTC estabilizar, o preço da opção despenca por inércia temporal. - Quando o Theta te paga?

Quando o mercado não faz nada. O tempo passa, a volatilidade cede e o prêmio evapora — você recebe o aluguel do tempo.

Fórmula de resultado no vencimento (o que de fato importa)

Para PUT vendida: P/L no vencimento=Preˆmio Recebido−(max(0, K−ST))×Q\textbf{P/L no vencimento} = \text{Prêmio Recebido} – \big(\max(0,\; K – S_T)\big) \times QP/L no vencimento=Preˆmio Recebido−(max(0,K−ST))×Q

Onde:

- KKK = strike (95.000)

- STS_TST = preço de referência no vencimento

- QQQ = tamanho (em BTC) = 0,05

- Prêmio recebido = 12,50 USDT

Cenários didáticos

| STS_TST (BTC no vencimento) | Intrínseco por 1 BTC max(0,K−ST)\max(0,K-S_T)max(0,K−ST) | Pagamento (× 0,05) | P/L líquido |

|---|---|---|---|

| 100.000 | 0 | 0 | +12,50 |

| 95.000 | 0 | 0 | +12,50 |

| 90.000 | 5.000 | 250,00 | –237,50 |

| 85.000 | 10.000 | 500,00 | –487,50 |

| 70.000 | 25.000 | 1.250,00 | –1.237,50 |

Note como a perda cresce linearmente abaixo do strike. É por isso que a bolsa exige margem (no seu print, IM ~ 1.189 USDT para 0,05 BTC).

⚠️ Qual é o valor potencial de perda em uma PUT vendida

Ao vender uma PUT como a BTC-14NOV25-95000-P, o risco máximo é teoricamente ilimitado até o preço do BTC chegar a zero. Isso significa que, em um cenário extremo, você seria obrigada a pagar a diferença total entre o strike (US$ 95 000) e o preço de liquidação, multiplicado pelo tamanho da posição. No seu caso, com 0,05 BTC, o prejuízo máximo seria de aproximadamente 95000×0,05=4750USDT,95 000 × 0,05 = 4 750 USDT,95000×0,05=4750USDT,

menos o prêmio recebido (12,50 USDT).

Ou seja: você arrisca cerca de 4 737 USDT para ganhar apenas 12,50 USDT.

Essa assimetria é o ponto central de toda operação de venda descoberta de opções — o ganho é limitado, mas a perda é potencialmente muito grande. É por isso que a Coincall exige margem alta (no seu print, cerca de 1 189 USDT) e que traders experientes sempre tratam essa estratégia como uma venda de seguro, nunca como “renda garantida”.

“Mas eu queria comprar BTC barato se caísse…”

Essa é uma tese de carteira, não da clearing.

Como aproximar isso na prática:

- Plano de execução: ao vender a PUT, você já deixa uma ordem spot de compra escalonada (DCA) abaixo do strike.

- Hedge dinâmico: se o BTC acelerar a queda, você compra uma PUT menor (transforma em bear-put spread) para limitar a perda máxima.

- Conversão em protegido: compra BTC spot e mantém a PUT vendida → vira uma posição quase covered (você passa a se preocupar mais com calls do que com as puts).

Em Deribit/OKX/Bybit, o conceito é o mesmo: cash-settled. A diferença é moeda de liquidação (em Deribit, BTC/ETH) e alguns detalhes de margem/greeks. Entrega física não é o padrão.

Entendendo os Greeks do seu print (traduzido)

- Delta ~ +0,01: sua PUT vendida tem pouca sensibilidade ao spot enquanto está OTM (longe). Mas o delta acelera quando o preço se aproxima do strike (risco cresce rápido).

- Theta ~ +7 (por 1 BTC): o tempo trabalha a seu favor — a cada dia, a opção tende a perder valor (você “ganha theta”). Multiplique pelo seu tamanho (0,05) para ver o efeito aproximado.

- Vega ~ –2,4: se a volatilidade sobe, a PUT encarece e seu P/L piora.

- Gamma baixo e negativo p/ vendedor: quando o mercado acelera, o delta muda contra você.

Gestão da posição (checklist simples)

- Regra de stop/hedge de IV: alvo de perda máxima por trade (ex.: 1% do patrimônio) ou subir um long put como seguro.

- Rolar cedo: se o BTC cair e a IV subir, recomprar e rolar para um strike mais baixo (mesmo vencimento) ou para um vencimento mais distante (mesmo strike), buscando recreditar prêmio.

- Calendário de eventos: halving, CPI/FED, vencimentos grandes → reduzir exposição.

- Tamanho importa: com 0,05 BTC, cada US$ 1.000 abaixo do strike custa US$ 50 no vencimento.

- Regra de lucros: se realizar 50–70% do prêmio cedo, encerre (evita cauda gorda).

Simulações rápidas (marcação a mercado, não só no vencimento)

Suponha que a IV dispare e a opção pule para 2.600 (você tem um print nesse nível em outra call; a lógica é a mesma para a put em stress):

- Valor da sua posição ≈

2.600 × 0,05 = 130,00 USDT - P/L MTM ≈

12,50 – 130,00 = –117,50 USDT - É marcação. Se o BTC voltar e/ou a IV recuar, o preço da opção cede e seu P/L melhora sem precisar esperar o vencimento.

Lembrete: mark-to-market dói, mas quem vende tempo ganha quando o preço PARA de piorar e a vol cai.

Riscos que iniciantes subestimam

- “Prêmio é renda garantida” — não é. Uma queda forte apaga meses de prêmios.

- Alavancagem invisível — contrato parece pequeno, mas cada US$ 5.000 de queda contra o strike custa US$ 250 (no seu tamanho).

- Liquidez/Spread — entrar e sair pode custar caro em mercado agitado.

- Eventos 24/7 — cripto não fecha. Tenha alertas e regras automatizáveis.

Playbook da Jucely (iniciante disciplinado)

- Tamanho minúsculo (como você fez: 0,05 BTC).

- Meta clara: prêmios + DCA em BTC (dividendos sintéticos + acumulação).

- Proteção simples: long put baratinha quando IV permitir (vira spread, limita cauda).

- Relatório semanal: anotar delta, theta/dia, margem, notícias.

- Encerrar cedo: bateu –x USDT de perda ou restou ≤30% do prêmio, sai sem apego.

Perguntas rápidas (FAQ de bolso)

Se for exercida, perco só o prêmio?

Não. Você fica com o prêmio e paga a diferença intrínseca em USDT. O net pode ser positivo (se ficar OTM) ou negativo (se o BTC fechar abaixo do strike).

Consigo “ser forçada a comprar BTC”?

Não pelo mecanismo da opção (é cash-settled). Mas você pode automatizar compras spot se tocar níveis definidos (estratégia da carteira, não da bolsa).

Deribit é diferente?

É europeia e cash-settled também; a diferença é a moeda de liquidação (BTC/ETH). Sem entrega física.

Conclusão

- O ROI –353% que assustou é mark-to-market sobre o prêmio, não sobre seu capital total.

- A PUT vendida paga renda (theta) enquanto o BTC segura; dói quando o preço cai forte e/ou a vol explode.

- Se seu objetivo é acumular BTC, combine a venda de PUT pequena com DCA spot e um hedge simples nas viradas de volatilidade.

🧭 Resumo Dama | Anatomia da PUT – Coincall

O modelo de PUT vendida na Coincall (liquidação em USDT) não é ideal para quem tem como objetivo acumular Bitcoin.

Ele é eficiente para gerar renda em dólares (USDT), mas não acumula BTC físico quando o mercado cai.

🔍 Por quê?

- A Coincall liquida em dinheiro (cash-settled).

- Se o BTC cair abaixo do strike, você perde USDT, mas não recebe BTC — ou seja, paga a diferença e pronto.

- O sistema não “te força” a comprar BTC com desconto; ele apenas debita o prejuízo e encerra a posição.

💡 Alternativas mais coerentes com a sua tese (acumulação real)

1️⃣ DCA direto em BTC

Continue seu DCA diário, acumulando BTC real a preço médio.

É a base sólida. Cada satoshi comprado é um ativo definitivo na carteira — zero risco de liquidação.

2️⃣ Venda coberta de CALL (Covered Call)

Ideal para quem já tem BTC na carteira.

- Você vende tempo, mas mantém o BTC.

- Se o preço subir e for exercida, você vende parte do BTC com lucro (strike acima do preço atual).

- Se o preço cair ou lateralizar, você ganha o prêmio em BTC ou em USDT dependendo da plataforma.

👉 Em plataformas como Deribit, OKX ou Bybit, dá pra estruturar isso diretamente em BTC, preservando o foco de acumulação.

3️⃣ PUT apenas se for cash-secured (deribit ou manualmente)

Você até pode usar a lógica da PUT, mas de forma manual e estratégica:

- Deixe USDT reservado para comprar BTC se cair.

- Simule a “entrega física” executando a compra spot no strike.

Assim, você recria o comportamento de uma “PUT física”: ou ganha o prêmio ou compra BTC barato.

Saiba Mais

Quer ver a diferença mês a mês?

Leia os relatórios:

- Dama Talk Agosto — ROI real +3,70%

- Dama Talk Setembro — ROI real +5,12%

- Dama Talk Outubro — ROI real +7,9%

E o pós-mortem do prejuízo de julho (–17%) e como isso virou a chave do método.

👉 Acompanhe: DCA diário + opções + pools — meu diário transparente está no blog.

Mini-glossário

- Cash-settled: liquidação em moeda, sem entrega do ativo.

- Theta: ganho/perda por passar do tempo.

- Vega: sensibilidade à volatilidade.

- Delta/Gamma: sensibilidade ao preço e à curvatura (aceleração do delta).

Provérbios 3:13-14

“Bem-aventurado o homem que acha sabedoria, e o homem que adquire conhecimento;

porque melhor é o lucro que ela dá do que o da prata, e melhor a sua renda do que o ouro mais fino.”