Você decide enviar dinheiro para fora. Pode ser para investir, pagar um fornecedor, ajudar um familiar ou diversificar patrimônio. A pergunta não é mais “se é possível”. A pergunta é: qual caminho custa menos e liquida mais rápido — banco tradicional ou stablecoins on-chain?

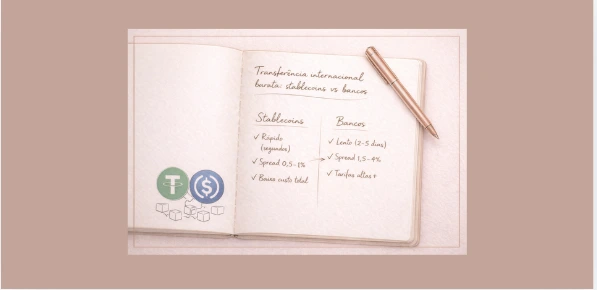

Durante décadas, o sistema bancário dominou as transferências internacionais por meio do SWIFT. Ele funciona. É seguro. É padronizado. Mas não é barato, nem rápido. Hoje, com stablecoins como USDT e USDC, surgem alternativas que operam quase como um “PIX global”: liquidação em segundos, taxas mínimas e menos intermediários.

Mas não basta repetir que é mais barato. É preciso comparar estrutura, spread, tempo e custo total.

Se você ainda não leu a base estratégica deste cluster, recomendo começar por aqui:

🔲 Instant Global Payments: como USDT, USDC e PYUSD estão substituindo o SWIFT

👉 https://damadefi.com/instant-global-payments-usdt-usdc-and-pyusd/

Agora vamos à comparação real.

Como funciona o SWIFT na prática

O SWIFT não transfere dinheiro diretamente. Ele envia mensagens entre bancos. A liquidação ocorre por meio de bancos correspondentes. Isso significa:

- 2 a 5 dias úteis para liquidação completa

- Possibilidade de bancos intermediários cobrando taxas

- Spread cambial entre 1,5% e 4%

- Tarifas fixas de envio (US$ 20 a US$ 60)

O maior custo não está na tarifa fixa. Está no câmbio aplicado.

Como funciona o modelo on-chain com stablecoins

Stablecoins como USDT ou USDC operam diretamente em blockchains (Solana, Ethereum, Tron etc.). A transferência é direta entre carteiras.

Custos envolvidos:

- Spread de compra da stablecoin

- Taxa de rede (quase irrelevante em Solana)

- Spread na conversão no destino

Liquidação: segundos.

Intermediários: praticamente zero.

Visibilidade de custo: alta.

Para entender o custo real detalhado, veja também:

🔲 Stablecoin Payments: o custo real das transferências (sem hype)

👉 https://damadefi.com/stablecoin-payments/

Comparação direta: tempo e custo

Tempo de liquidação

| Sistema | Tempo médio |

|---|---|

| SWIFT | 2–5 dias úteis |

| Stablecoin (Solana) | Segundos |

| Stablecoin (Ethereum) | Segundos a minutos |

Estamos falando de uma redução de até 99% no tempo de settlement.

Comparação de custo — Exemplo US$ 10.000

SWIFT:

- Spread 2% = US$ 200

- Tarifa média = US$ 40

- Total aproximado = US$ 240

Stablecoin:

- Spread compra 0,5% = US$ 50

- Spread venda 0,5% = US$ 50

- Rede Solana ≈ US$ 1

- Total aproximado = US$ 101

Economia aproximada: 58% a 65%

Comparação em montantes maiores

US$ 50.000

| Sistema | Custo estimado |

|---|---|

| SWIFT (2% + taxa) | ~US$ 1.040 |

| Stablecoin (0,8% total spread) | ~US$ 400 |

Economia aproximada: 60%

US$ 100.000

| Sistema | Custo estimado |

|---|---|

| SWIFT (2%) | ~US$ 2.000 + taxa |

| Stablecoin (0,6% total spread) | ~US$ 600 |

Economia aproximada: 70%

Quanto maior o valor, maior a diferença.

Spread: a grande diferença estrutural

No banco, o spread cambial costuma ser opaco.

Você só descobre o câmbio final após a liquidação.

No modelo on-chain, o spread é visível na hora da compra e venda.

É negociável.

É competitivo.

Essa previsibilidade muda completamente a estratégia.

Quando bancos ainda fazem sentido?

- Transferências internas dentro da mesma moeda

- Valores muito pequenos

- Países com forte integração bancária

Mas para remessas internacionais com câmbio envolvido, o modelo on-chain se mostra estruturalmente mais eficiente.

Navegação do cluster

🔲 USDT ou USDC para enviar dinheiro para fora?

https://damadefi.com/usdt-ou-usdc-para-enviar-dinheiro-para-fora/

🔲 Solana vs Ethereum para transferências de stablecoins

(artigo do cluster)

🔲 SWIFT vs Stablecoins: taxas e velocidade

https://damadefi.com/swift-vs-stablecoins-usdt-vs-usdc/

🔲 Como enviar dinheiro para fora com USDT (passo a passo)

https://damadefi.com/how-to-send-money-abroad-with-usdt/

🔲 On-Chain Settlement explicado

https://damadefi.com/on-chain-settlement-explained/

FAQ — 30 Perguntas Frequentes

1. Stablecoin é sempre mais barata que banco?

Na maioria dos casos internacionais com câmbio, sim.

2. O banco pode ser mais barato?

Em transferências locais sem câmbio.

3. Qual o maior custo no banco?

Spread cambial.

4. Qual o maior custo on-chain?

Spread de entrada e saída.

5. Taxa de rede pesa?

Pouco, especialmente em Solana.

6. Ethereum é caro?

Pode ser em períodos de congestionamento.

7. Tron compensa?

É barato, mas mais centralizado.

8. Posso enviar grandes valores?

Sim, desde que haja liquidez.

9. É seguro?

Depende do uso correto de carteira e exchange.

10. É legal?

Depende da jurisdição.

11. Quanto tempo demora?

Segundos no on-chain; dias no SWIFT.

12. Stablecoin substitui banco?

Substitui liquidação internacional.

13. Posso perder dinheiro?

Sim, por spread e erro operacional.

14. USDT ou USDC?

Depende da liquidez local.

15. Qual rede usar?

Solana é a mais eficiente hoje.

16. Spread é negociável?

Sim, em grandes volumes.

17. Bancos ocultam taxa?

O spread muitas vezes é implícito.

18. Stablecoin é volátil?

Não (mantém paridade com USD).

19. Pode congelar?

Sim, emissores podem bloquear carteiras.

20. É instantâneo?

Praticamente.

21. E compliance?

Stablecoins exigem controle próprio.

22. Posso usar como reserva?

Sim, como dólar digital.

23. Custa menos em 100k?

Sim, economia cresce com volume.

24. E 5k?

Economia relevante também.

25. Liquidez importa?

Muito.

26. Qual é o maior risco?

Erro operacional ou escolha de plataforma ruim.

27. Pode ser auditado?

Sim, transações são públicas.

28. O banco é mais seguro?

É mais tradicional, não necessariamente mais eficiente.

29. É o PIX global?

Funciona como um PIX internacional.

30. Vale a pena?

Para câmbio internacional, estruturalmente sim.

Conclusão

Se analisarmos apenas velocidade, stablecoins já vencem.

Se analisarmos custo total, a economia pode variar entre 50% e 70%.

Se analisarmos tempo de liquidação, a melhora pode ultrapassar 99%.

Bancos oferecem tradição.

Stablecoins oferecem eficiência.

A decisão não é ideológica.

É matemática.